多事之秋?華潤系博雅生物總裁辭任,任職不過9個月。

極短任期遇上歷史問題

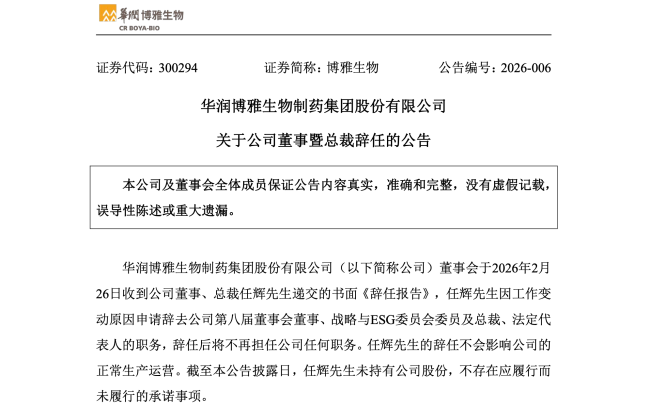

2月27日,華潤博雅生物發(fā)布公告稱,公司董事、總裁任輝因工作變動原因申請辭去所有職務,而其原定任期至2027年3月20日。

資料顯示,任輝是資深的“華潤人”。1978年出生,現年48歲,沈陽藥科大學本科畢業(yè),中級經濟師,曾先后在北京紫竹藥業(yè)、華潤醫(yī)藥集團、東阿阿膠擔任過重要職務,崗位覆蓋政府事務、投資與法務、法律合規(guī)。2024年10月,任輝任華潤博雅生物副總裁,2025年5月晉升為博雅生物總裁并擔任法定代表人。

其離職的時間點恰巧在博雅生物發(fā)布2025年業(yè)績預告之后,業(yè)績下滑被解讀為任輝離任博雅生物總裁的重要背景。

作為華潤旗下唯一的血制品平臺,博雅生物的重要性自不待言。

1月30日披露的業(yè)績預告顯示,2025年,博雅生物預計實現營收19.08億元至21.69億元,同比增長10%-25%;但歸母凈利潤大幅下滑至1.05億元至1.37億元,同比下降65.62%-73.55%;扣非凈利潤更是首次出現虧損,虧損金額在750萬元至1500萬元之間。

面對極其罕見的虧損,博雅生物的解釋是2024年11月并購綠十字香港,但是后者全資子公司安徽格林克醫(yī)藥2025年經銷的醫(yī)美產品玻尿酸市場下行,導致無形資產(特許經銷權)減值及商譽減值損失合計約3億元,以及并購綠十字香港產生評估增值的存貨轉銷及資產折舊攤銷影響(減少)凈利潤約0.8億元。

回看2024年的這筆收購,作價18.2億元,溢價率達182%,商譽約7.28億元,而2024年全年,博雅生物的營收17.35億元,歸母凈利潤不過4億元。

樂觀且長遠的看,通過這一次并購,博雅生物一舉新增一張生產牌照,4個在營單采血漿站,2個省份的漿站布局。

只是,2025年市場環(huán)境變化導致綠十字香港的醫(yī)美業(yè)務未能實現預期協(xié)同效應,反而拖累整體業(yè)績。

凈利下滑的歸因還有略帶寒意的外部環(huán)境——血液制品業(yè)務受集采擴圍、DRG/DIP改革、醫(yī)保控費、藥品重點監(jiān)控合理用藥等因素影響,臨床處方量減少,需求端景氣度下滑,市場競爭持續(xù)加劇。

集體踩剎車?

放眼整個賽道,受影響的不止于博雅生物一家。

國藥系的天壇生物2025年前三季度"增收不增利",營收增長但凈利潤承壓;華蘭生物2025年前三季度凈利潤7.84億元,同比下降15.07%,顯示行業(yè)波動性;上海萊士2025年前三季度凈利潤14.71億元,同比下降19.97%;派林生物2025年的業(yè)績下滑更為顯著,前三季度凈利潤3.57億元,同比下降34.19%,降幅高于其他企業(yè)。

普遍降速揭示了血制品行業(yè)的集體壓力。

血液制品行業(yè)雖有一定壁壘,但競爭仍在加劇。更關鍵的是,隨著集采政策逐步向生物制品、血液制品滲透,集采預期與部分省市的采購政策變化已經對血制品的價格體系產生影響。

醫(yī)保控費、DRG/DIP支付方式改革也間接壓制了臨床端的需求和價格,人血白蛋白、人纖維蛋白原等核心產品市場價格短期承壓。

而成本是有所上升的,單采血漿站的運營成本、獻漿員補貼、人員費用增加,擠壓利潤空間。

價格承壓與同質化競爭下壓力給到了技術升級與出海。

不過,血制品行業(yè)在“漿站資源+生產牌照”雙壁壘的保護下,誰勝誰負是一場漫長的敘事。

巨頭并購之后

醫(yī)藥企業(yè)的收購成敗,不取決于交易宣布那一刻的鮮花與掌聲。

在收購博雅生物之前,華潤醫(yī)藥雖然已經擁有華潤三九(中藥)、華潤雙鶴(化藥)、東阿阿膠(保健消費品),但在壁壘高、成長性好的血液制品領域布局還是空白。

博雅生物作為國內血制品行業(yè)的重要玩家,自然成為了華潤系龐大拼圖的重要一塊。

被華潤看中的博雅生物,與天壇生物、上海萊士、華蘭生物等第一梯隊的血制品企業(yè)相比,優(yōu)勢不在于漿站資源和采漿量,而在于產品結構和盈利能力。

從年采漿量來看,天壇生物、上海萊士和華蘭生物早在2017年就突破了1000噸,而博雅生物截至2025年上半年,原料血漿采集量為320.39噸——其中,華潤博雅生物貢獻采漿量263.41噸,綠十字貢獻56.98噸。

2021年,華潤醫(yī)藥斥資48億元,成為博雅生物控股股東。華潤入主后,旋即明確博雅生物“聚焦血液制品主業(yè)”的戰(zhàn)略方向。

但是,華潤入主后,博雅生物的發(fā)展軌跡并未如預期般一帆風順。

2019年到2022年,博雅生物營收整體保持穩(wěn)定,扣非歸母凈利潤也表現良好。

2023年出現轉折,營收26.52億元,同比下降3.87%;歸母凈利潤僅為2.37億元,同比跌幅45.06%,業(yè)績下滑主要是因為計提了因歷史收購(新百藥業(yè))產生的商譽減值準備約2.98億元。同時,為聚焦血液制品主業(yè),博雅生物剝離天安藥業(yè)、復大醫(yī)藥等非核心業(yè)務,也導致營收進一步收縮。

2024年,雖然得益于2023年計提巨額減值后的低基數效應,實現凈利潤同比大幅增長,但是營收下降似乎提示主營業(yè)務增長動力依然不足。

不過,在剝離完成前的2023年,博雅生物的血液制品業(yè)務收入約為14.52億元,占總營收比重54.75%,到了2024年,血液制品業(yè)務收入增長至15.14億元,在總營收中的占比飆升至87.29%。

博雅生物逐漸按照華潤的預期成長為一家高度純粹的血液制品公司,靜丙、人血白蛋白和纖原產品是其主要收入來源。

不同于2021年-2023年67.8%-70.53%的毛利率,2024年以來,血液制品業(yè)務的毛利率因競爭加劇等因素有所下降。

不難發(fā)現,博雅生物的業(yè)績起落既有華潤入主后主動剝離非血制品業(yè)務、優(yōu)化資產結構的?“瘦身”陣痛,也有其他業(yè)務剝離后,血液制品業(yè)務的收入和利潤增長一時還不足以支撐整體業(yè)績的影響。

此外,華潤系巨大的醫(yī)藥版圖上,自上而下的戰(zhàn)略重構也在上演。有觀察指出,華潤系的人事調整在2024年至2026年初尤為密集,幾乎覆蓋了華潤醫(yī)藥旗下所有核心上市平臺。

當無法簡單依賴“規(guī)模擴張”解決問題時,大象艱難轉身。

過去的2025年也是華潤系密集剝離非核心資產的一年。真金白銀的并購戲碼在短暫的鮮花灼錦,烈火烹油之后,挑戰(zhàn)才剛剛開始。

富騰優(yōu)配提示:文章來自網絡,不代表本站觀點。